- 17,941

- 84,834

Xin chào toàn thể anh em,

Đây là một bài viết ngắn gọn, một chút suy nghĩ cho một phiên giao dịch ít biến động. Hẳn rằng trong chúng ta ai cũng biết đến tỉ lệ Risk/Reward, tỉ lệ Rủi ro/Lợi nhuận và tỉ lệ RR như một số anh em vẫn thường gọi. Đó là một kiến thức cơ bản trong quản lý vốn: Khi chúng ta vào một lệnh với rủi ro 20 pips, kì vọng chốt lời của chúng ta là 40 pips, thì chúng ta có tỷ lệ RR = 1:2. Nó giống như ví dụ sau:

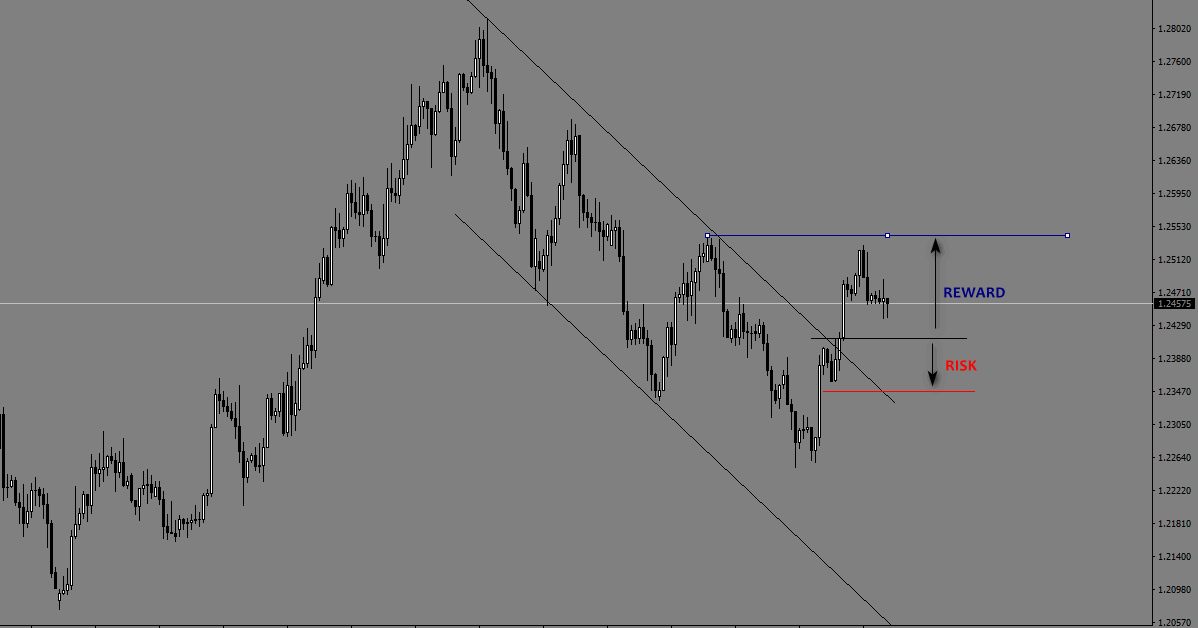

Giả sử với cặp GBP/USD, anh em vào lệnh tại điểm nến đóng cửa phá vỡ kênh giá giảm, anh em đặt dừng lỗ 60 pips dưới chân của vùng đáy đảo chiều gần nhất, anh em đặt kỳ vọng chốt lời ở mức đỉnh gần nhất - cách vùng giá vào lệnh 120 pips, anh em nói rằng: Tỷ lệ RR cho giao dịch là 1:2.

Tuy nhiên, liệu nó có đơn giản như chúng ta vẫn nghĩ? Anh em hãy đến với một ví dụ sau:

Giả sử anh em mua một tờ vé số với giá 10.000 đ. Giải thưởng hiện tại nó là 2 tỷ. Theo định nghĩa "ngây thơ" về tỷ lệ RR, điều này mang lại cho chúng ta:

Vậy thì điều mà chúng ta bỏ qua ở đây mà anh em cần lưu ý đó là gì?

1. Xác xuất đạt đến điểm chốt lời (Cái này tùy theo hệ thống giao dịch): Mình lấy giả sử với đường việc giá phá vỡ khỏi 1 đường kênh giảm như với ví dụ ở phía trên, tỷ lệ giá chạm đến đỉnh gần nhất là 50% đi chẳng hạn, thì với tỷ lệ R/R=1:2 như ở phía trên, thực chất tỷ lệ R/R chỉ là 1:1. Nói lên điều này để chúng ta có thể thấy được việc back-test 1 hệ thống giao dịch nó cần thiết đến mức nào, một mô hình có tỷ lệ đạt đến vùng lợi nhuận kỳ vọng là bao nhiêu % quyết định tới tỷ lệ RR của một giao dịch.

2. Mức độ biến động của khung giờ tham chiếu: Cái này được đo lường bằng ATR. Giả sử trên biểu đồ H1, trong một vài phiên trước giá biến động là 20pips, chúng ta đặt kỳ vọng dừng lỗ là 20 pips, kỳ vọng chốt lời là 50pips. Vậy thì điều này có nghĩa là chúng ta sẽ dễ dàng bị mức biến động giá hiện tại lấy đi SL trước khi giá tìm đến điểm dừng lỗ của chúng ta. Chính vì thế, chúng ta cần biết mức độ biến động của khung giờ giao dịch, để có biện pháp đặt dừng lỗ/chốt lời hợp lý hơn.

Trên đây là một số ý kiến cá nhân, mở ra để anh em cùng nhau trao đổi. Đây là 1 logic khá hợp lý mà trước giờ anh em vẫn bỏ qua. Nếu có thêm ý kiến gì, mời anh em cùng đóng góp thêm! Hoặc giả là cách giải quyết thêm nữa thì càng tốt!

Đây là một bài viết ngắn gọn, một chút suy nghĩ cho một phiên giao dịch ít biến động. Hẳn rằng trong chúng ta ai cũng biết đến tỉ lệ Risk/Reward, tỉ lệ Rủi ro/Lợi nhuận và tỉ lệ RR như một số anh em vẫn thường gọi. Đó là một kiến thức cơ bản trong quản lý vốn: Khi chúng ta vào một lệnh với rủi ro 20 pips, kì vọng chốt lời của chúng ta là 40 pips, thì chúng ta có tỷ lệ RR = 1:2. Nó giống như ví dụ sau:

Giả sử với cặp GBP/USD, anh em vào lệnh tại điểm nến đóng cửa phá vỡ kênh giá giảm, anh em đặt dừng lỗ 60 pips dưới chân của vùng đáy đảo chiều gần nhất, anh em đặt kỳ vọng chốt lời ở mức đỉnh gần nhất - cách vùng giá vào lệnh 120 pips, anh em nói rằng: Tỷ lệ RR cho giao dịch là 1:2.

Tuy nhiên, liệu nó có đơn giản như chúng ta vẫn nghĩ? Anh em hãy đến với một ví dụ sau:

Giả sử anh em mua một tờ vé số với giá 10.000 đ. Giải thưởng hiện tại nó là 2 tỷ. Theo định nghĩa "ngây thơ" về tỷ lệ RR, điều này mang lại cho chúng ta:

- Rủi ro: 10.000đ

- Lợi nhuận: 2.000.000.000đ

- Tỷ lệ R/R = 10.000đ/2.000.000.000 = 1 : 200.000

- Tỷ lệ Risk thật sự = (1- 1/2.000.000) x (10.000)

- Tỷ lệ Reward thật sự = (1/2.000.000) x (2.000.000.000)

- R/R = (1/2.000.000) x (2.000.000.000) / (1- 1/2.000.000) x (10.000) = 1/9.99995

Vậy thì điều mà chúng ta bỏ qua ở đây mà anh em cần lưu ý đó là gì?

1. Xác xuất đạt đến điểm chốt lời (Cái này tùy theo hệ thống giao dịch): Mình lấy giả sử với đường việc giá phá vỡ khỏi 1 đường kênh giảm như với ví dụ ở phía trên, tỷ lệ giá chạm đến đỉnh gần nhất là 50% đi chẳng hạn, thì với tỷ lệ R/R=1:2 như ở phía trên, thực chất tỷ lệ R/R chỉ là 1:1. Nói lên điều này để chúng ta có thể thấy được việc back-test 1 hệ thống giao dịch nó cần thiết đến mức nào, một mô hình có tỷ lệ đạt đến vùng lợi nhuận kỳ vọng là bao nhiêu % quyết định tới tỷ lệ RR của một giao dịch.

2. Mức độ biến động của khung giờ tham chiếu: Cái này được đo lường bằng ATR. Giả sử trên biểu đồ H1, trong một vài phiên trước giá biến động là 20pips, chúng ta đặt kỳ vọng dừng lỗ là 20 pips, kỳ vọng chốt lời là 50pips. Vậy thì điều này có nghĩa là chúng ta sẽ dễ dàng bị mức biến động giá hiện tại lấy đi SL trước khi giá tìm đến điểm dừng lỗ của chúng ta. Chính vì thế, chúng ta cần biết mức độ biến động của khung giờ giao dịch, để có biện pháp đặt dừng lỗ/chốt lời hợp lý hơn.

Trên đây là một số ý kiến cá nhân, mở ra để anh em cùng nhau trao đổi. Đây là 1 logic khá hợp lý mà trước giờ anh em vẫn bỏ qua. Nếu có thêm ý kiến gì, mời anh em cùng đóng góp thêm! Hoặc giả là cách giải quyết thêm nữa thì càng tốt!

Chúc anh em cuối tuần vui!

Mạc An

Mạc An

Giới thiệu sách Trading hay

Khám phá Nghệ thuật Giao dịch Tiền tệ Chuyên nghiệp

Sách được viết bởi FX Trader chuyên nghiệp, có gần 30 năm giao dịch Forex cho các ngân hàng lớn thế giới như Citi, Nomura hay HSBC, đồng thời từng trading cho quỹ đầu cơ có vốn hàng chục triệu đô la

Chỉnh sửa lần cuối:

Bài viết liên quan